专题导入

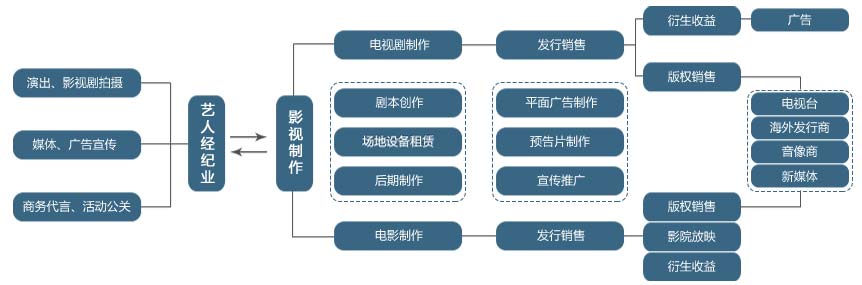

电影影视作为文化传媒行业的重要分支,在经济发展,消费升级及互联网技术的推动作用下得到快速发展,影视产业模式不断升级。以IP为核心打造的电影影视搭乘泛娱乐商业生态之风,从文学、电影、电视剧、网络剧、动漫到游戏,影游联动跨界联盟,边缘性创意设计等全产业链商业模式日趋成熟,泛娱乐商业变现加快。

产业链

电影影视产业链通过上游IP创作、储备形成版权交易市场,利用中游影视剧的创作和运营,形成影视剧制作和传播市场;利用下游IP衍生品形成以游戏、动漫和实景娱乐设施为主的衍生品市场。

投资机会的内容

IP创作储备及版权交易陌上花开香满径 云程发轫正喷薄

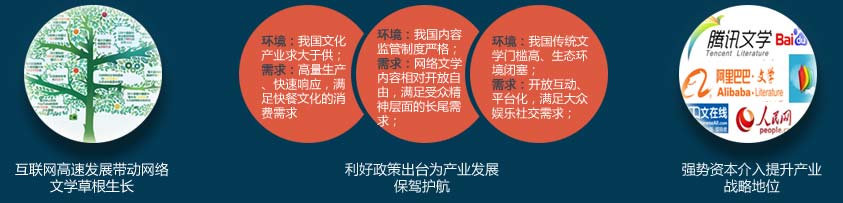

内容作为电影影视的核心,在互联网提供生存沃土,文化环境酝酿成长空间及强势资本介入提升产业战略地位的背景下,以传统文学及网络文学为主体的电影影视内容创造存储成为产业发展动力之源。

市场发展现状

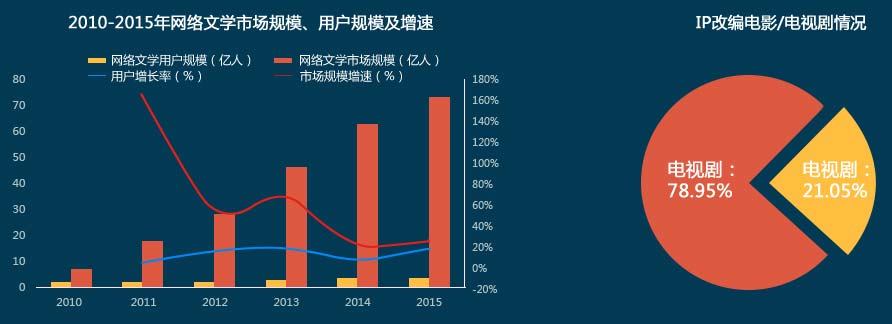

网络文学直接消费市场规模由2010年的6.8亿元增长至2014年的56亿元,复合增长率为52.5%;用户规模由2009年的1.63亿增长至2014年的2.94亿,复合增长率为12.5%。网络文学改编影视剧数量呈上升趋势。

发展驱动力

基于网络文学用户的高黏性和巨大消费潜力,以及粉丝经济下IP全版权运营带来的巨大盈利空间,网络文学作品的IP价值得到飞跃式的提升。

影视剧制作及运营潮平两岸阔 风正一帆悬

影视剧市场和电影行业仍处于快速爆发阶段,网络剧成为行业黑马,未来精品内容成为竞争关键。

电影市场

电影市场现状

票房增长驱动:国内电影市场在新一轮银幕增长拉动的票房增长之后,进入由在线售票、优秀内容供给持续繁荣等驱动因素带来的新增长阶段。

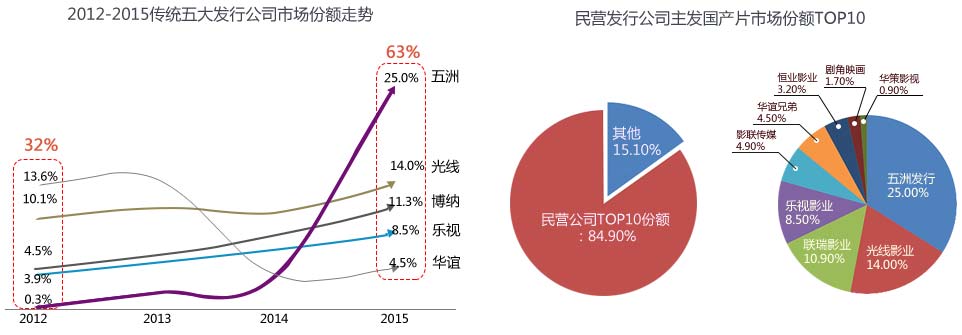

制片发行格局

制片发行格局:

投资发行主体多元化,互联网业及发行商迅速崛起;

投资发行主体多元化,互联网业及发行商迅速崛起;

制片环节趋势:

投资制作主体多元化现象加剧,权益制片份额集中度有待提升,新晋制片力量仍有份额快速扩张空间;互联网影业公司已迅速成长为新寡头。

投资制作主体多元化现象加剧,权益制片份额集中度有待提升,新晋制片力量仍有份额快速扩张空间;互联网影业公司已迅速成长为新寡头。

发行环节:

民营发行公司TOP10市场份额达84.90%,院线背景及专业化新晋发行公司崛起,电影O2O发行主流化。

民营发行公司TOP10市场份额达84.90%,院线背景及专业化新晋发行公司崛起,电影O2O发行主流化。

电视剧市场

电视剧市场现状

产业层面:由量转质,总部数下降、总集数增多国产电视剧长期存在供过于求的问题,近年来电视剧产量逐年下降也是行业逐步去库存的表现。

2003-2015年中国生产并取得发行许可的国产电视剧产量及剧集数

内容方面:现实题材202部,占比52.3%;历史题材185部,占比47%,重大题材7部,占比1.8%。

渠道方面:卫视收视率排名前5的频道依次是湖南卫视、浙江卫视、江苏卫视、北京卫视和上海东方卫视。

资本层面:并购增多,热钱涌入。

电视剧核心要素

综艺节目市场

综艺节目现状

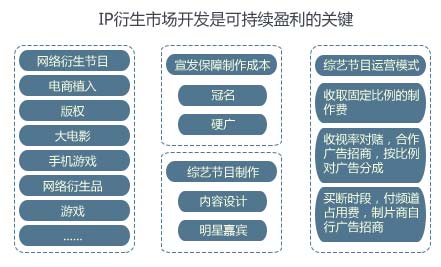

总述:综艺节目逆势而上,IP多元创新化、渠道线上化推动行业发展。现状:综艺节目制作机构数量众多,马太效应明显。

优质IP衍生开发强化价值链:部分综艺节目的衍生收入可达广告价值的50%以上甚至更高。版权、旅游、电影、游戏、电商植入、商演及网络衍生品等市场,综艺节目整体空间利润大。

网络剧市场

网络剧是互联网环境下电视剧商业模式的一次革命。

网络剧市场重点在于内容端和渠道端,随着网络剧潜力被市场打开,吸引了实力雄厚的专业影视公司与在线视频平台参与制作,投资规模逐渐扩大、制作团队趋于专业化,形成了网剧生产、推广、发行的完整产业链。

网络剧市场现状

一、数量猛增,网剧发展迎来热潮

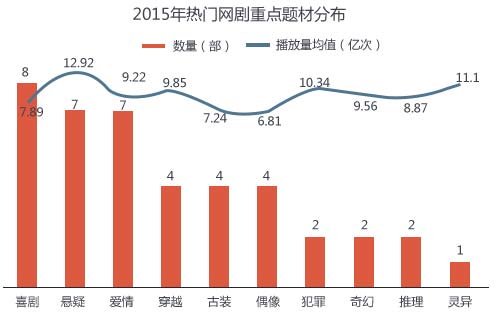

二、类型年轻多点开花,穿越悬疑等小众题材受追捧

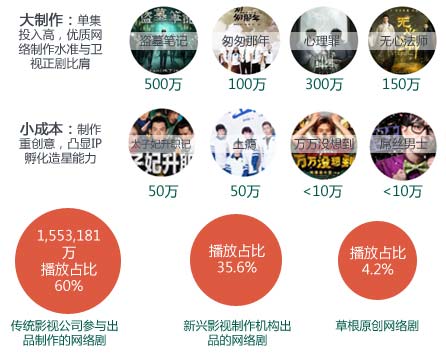

三、大制作与低成本共存,内容为王

市场竞争格局

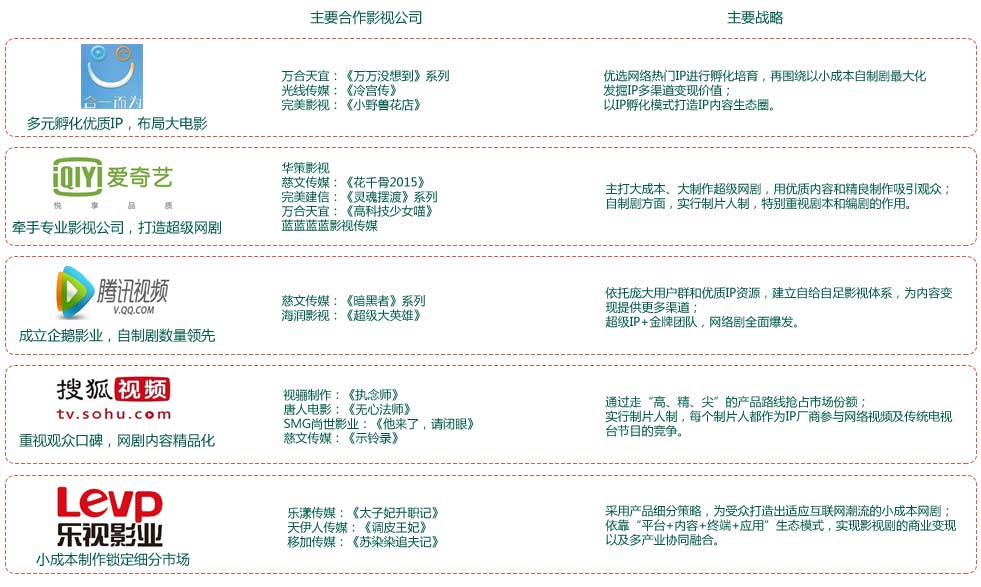

视频网站竞争激烈,力求差异化发展。目前,网络视频市场呈现爱奇艺、优酷土豆、腾讯视频三强领跑,搜狐乐视紧随其后的局面。

未来发展趋势

影视渠道随风潜入夜 润物细无声

票房产业链价值分配,"院线+影院"占据半壁江山;整体产业链的价值分配主要以票房分账来实现,票房分账的比例:制片方+发行方占到43%,院线+影院占到57%。在线票务通过对电内容生产、宣传发行、影院合作等环节的颠覆式创新,进而推动电影产业的互联网化进程。

影院经营模式

影院市场结构

老影院由于区域观影市场的成熟、地理位置的优越性及会员服务体系的完备,在面临新影院的竞争中逐步居于优势地位。

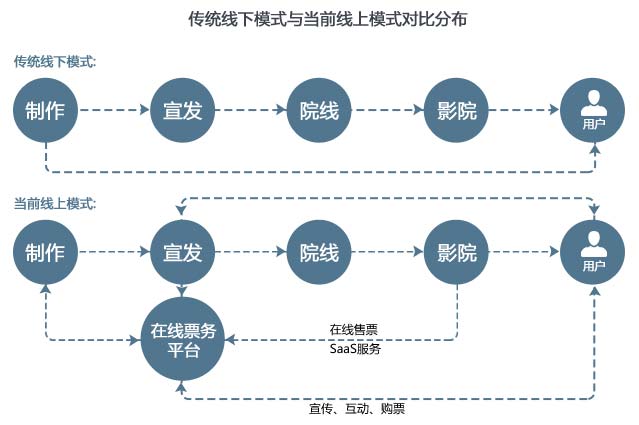

在线票务模式

在线票务通过在上游为制片方、下游为影院提供各种服务,已成为电影宣传、发行与售票的最大入口,对电影产业链进行了更有深度和广度的渗透。

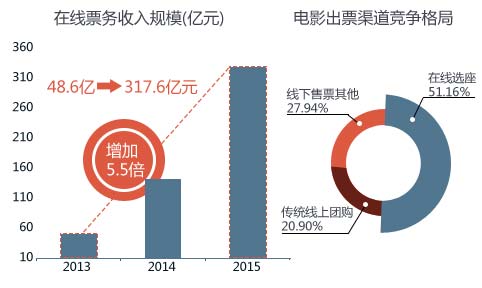

一、观影需求驱动,尽享影娱发展红利

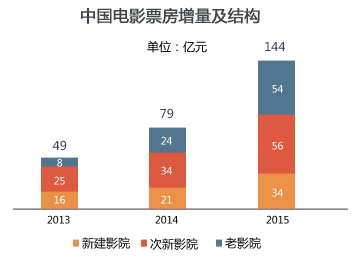

内地电影票房收入剧增,与此同时,影院规模扩张显著,2015年银幕数量为31626块,而对应的单屏产出则由2003年的51.72万元升至2015年的135.65万元。

二、"小镇青年"或成稳增长主力

三五线城市的电影消费前景则较为乐观,2015年三线以下城市的累计票房占比达36.7%(2012年为28.1%),这将为在线票务市场整体规模带来外延式增长的机会,即"小城市蕴藏大票房"。

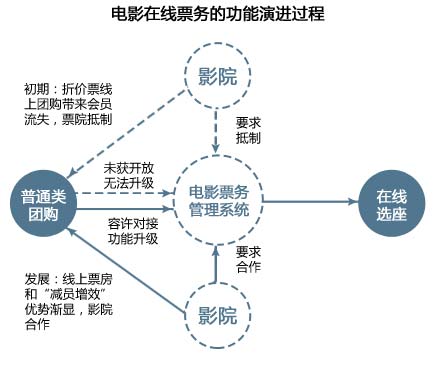

三、以竞争开端,以合作收场

从院线及其后台票务管理系统的"联合抵制"到"合作开放",国内的电影在线票务平台也随之完成了从起初的折价票团购向在线选座的功能性过渡。

四、打造闭环,横纵布局正当时

(一)横向变现:文体消费待养成,周边团购仍有为

(二)纵向开源:垂直整合产业链,短期宣发是王道

影视剧营销急风起于青萍末 御风而行泠然善

随着市场机制的完善,电影产业链逐步向纵深化、专业化的成熟形态发展。电影营销逐渐从中独立,形成一个完整的价值环,属于中国特色的"上游开发、中游拓展、下游延伸"的电影产业链条正在趋于完善。

营销市场现状

2015年超七成电影由第三方营销,新媒体渠道在电影营销中的地位逐步提升。

主要营销模式

整合营销

全案营销契合了整合营销传播(IMC)的理念,纵向上深挖,将不同渠道不同环节链接起来,形成一个有机高效的产业链运作模式。

跨界与品牌营销

跨界营销与品牌营销扩展了营销形式,为整个营销过程寻找建立更多的盈利点。

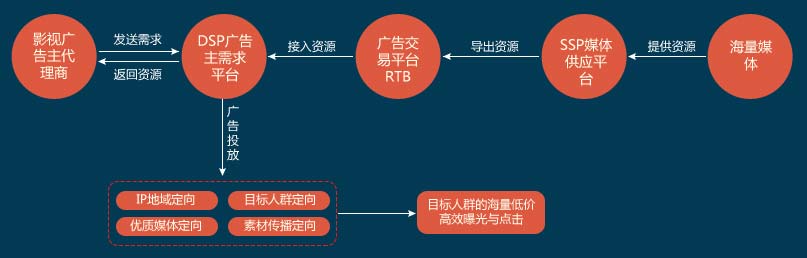

精准化投放

DSP通过对数据的整合及分析,实现基于目标观众的精准投放,以程序化购买的方式,接入众多媒体资源,帮助广告主进行跨媒介、跨平台、跨终端的广告投放,并对广告投放效果进行实时监测及优化,以实现影片高效低成本的海量曝光和优质点击,精准营销正在成为未来影视娱乐行业互联网宣广的新模式。

主要营销模式

一、电影营销公司在电影产业链上下游积极布局,以投资方的身份介入电影的制作、发行与放映,在电影营销项目上掌握更多主动权。

二、中国程序化购买处于市场发展初期,市场生态的规范性和成熟度、广告主机媒体接受度有待提升,但发展迅速,未来发展潜力较大。

中投顾问精品案例展示

广东增城挂绿新城金融集聚区产业

发展战略规划暨实施路径研究

项目地址:广东・增城

广东佛山南方生物医药城产业发展

规划

项目地址:广东・佛山

上海东方星程进出口食品商贸大平台

发展规划

项目地址:长三角地区

苏州木渎镇镇域产业发展战略规划暨

胥江城环保产业园发展战略规划

项目地址:长三角地区

安徽省铜陵市新能源产业十二五发展

规划

项目地址:长三角地区

安徽芜湖市循环经济产业园产业

研究与概念性总体规划

项目地址:长三角地区综合产业发展研究及招商策划案例")

哈尔滨经济开发区(哈南工业新城)

综合产业发展研究及招商策划

项目地址:东北地区

郑州华商汇专业市场发展战略定位

与策划

项目地址:中原地区

长治市郊区区域经济发展产业发展

规划

项目地址:西北地区

陕西榆林影视娱乐城开发区总体

策划

项目地址:西北地区

武汉新洲厨卫基地发展战略规划

与招商策划

项目地址:华中地区

湖北天门市台湾工业园发展

规划

项目地址:华中地区

重庆市高新区装备制造与生物医药

产业招商策划

项目地址:西南地区

四川遂宁日报报业集团印刷物流配送

基地产业发展规划与招商策划

项目地址:西南地区案例")

楚雄州区域产业发展规划(2013

-2020年)

项目地址:西南地区

丽江金沙江中游清洁能源密集型产业

升级示范区发展规划

项目地址:西南地区